中小企業におけるM&Aの手法としての「株式交付」の可能性(弁護士 福永晃一)

■はじめに

近年、M&Aの件数は増加傾向にあり、上場企業のみならず、中小企業においても積極的に活用されている状況にあります。

令和2年は新型コロナウイルス感染拡大の影響によりM&Aの件数は9年ぶりに縮小しました[1]。しかし、今後は新型コロナウイルス感染症の影響を受け、業績不振や資金の確保のために会社の売却を考える中小企業は増加していくと考えられます。また、新型コロナウイルス感染症の流行以前から、中小企業において経営者の高齢化問題や人口減少による人手不足は深刻化しており、コロナ禍においてこれらの問題はより顕在化していくことで、会社売却のニーズは高まっていくと考えられます。一方で、コロナ禍こそM&Aのチャンスととらえ、M&Aを前向きに検討する企業も少なからず存在しています。したがって、令和3年は中小企業M&Aの需要と供給が双方とも高まり、M&A市場が活性化していくと考えられます。

このような中、令和3年3月1日から改正会社法が施行され、株式交付制度が創設されます。この制度は、完全子会社とすることを予定せずとも現金を使わずに自社の株式を対価として会社を子会社化することが可能であり、かつ、既存の自社株を対価とするM&Aの手法ほど手続が複雑でなくコストもかからないという点で、新たなM&Aの手法として活用されることが期待されています。そのため、株式交付制度は、新型コロナウイルス感染症の影響により経済の先行きが不透明な状況であっても積極的にM&Aに乗り出すことを検討することを可能にする制度であると考えます。

そこで、本稿では、

・株式交付制度とは何か

・株式交付制度創設の経緯

・株式交付の際に買収会社において必要な手続

・株式交付制度を利用する際に注意すべき点

について解説いたします。

■株式交付制度とは何か

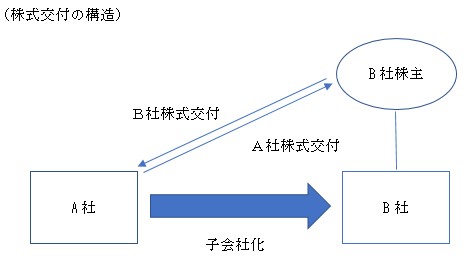

株式交付とは、株式会社(A社)が他の株式会社(B社)をその子会社(50%超の議決権を所有するものに限る)とするために、B社の株式をB社の株主から譲り受け、その対価としてA社の株式を交付するものです(会社法(以下では法令名を省略します。)2条32号の2)。

A社がA社の株式を対価とする手法により円滑にB社をその子会社とすることが出来るようにするために、募集株式の発行(199条1項)手続によらずB社の株式の譲渡人に対してB社の株式を交付することが出来る制度です。

なお、A社は、B社の株式を譲り受けるのに際し、A社の株式に加えてA社の株式以外の金銭等を交付することができますし(774条の3第1項5号)、譲り受けるB社の株式と併せてB社の新株予約権等を譲り受けることもできます(同条項7号)。

■株式交付制度創設の経緯

⑴ なぜ株式交付制度が創設されたのか

株式交付と類似する改正前から存在する制度として、株式交換(会社法2条31号)があります。株式交換も、B社を子会社化しようとするA社が、A社の株式を対価としてB社を子会社化しようとする場合に用いられます。しかし、株式交換の場合、A社がB社の発行済み株式の全てを取得することとされているため、A社がB社を完全子会社化することまで予定していない場合には、株式交換を用いることはできません。

もう一つ改正前から存在するA社がA社の株式を対価としてB社を子会社とする手法として、B社の株式を現物出資資産としてA社の株式を募集するという方法もあります。しかし、現物出資の場合、以下の手続上のハードルがあります(実務上①、②の規制を「現物出資規制」、③の規制を「有利発行規制」と呼びます。)。

|

①原則として検査役による現物出資財産の価額の調査が必要となり(207条)、その調査に不確定な一定の期間を要する ②現物出資財産の価額が募集事項として定めた価額に著しく不足する場合、A社の株式を引き受けたB社の株主や現物出資に関与したA社の取締役等がA社に対し不足額を填補する責任を負わなければならない(212条、213条) ③払込金額が募集株式を引き受けるB社株主にとって特に有利な金額の場合、A社株主総会において特別決議の承認が必要となることに加え、A社取締役が当該株主総会においてその払込金額で募集をすることを必要とする理由を説明しなければならない(199条2項・3項、201条1項、309条2項5号) |

なお、平成30年から施行された産業競争力強化法における会社法の特例では、認定事業者が認定計画に従って行う自社株を対価とするM&Aについて、会社法上求められる募集株式発行における現物出資規制及び有利発行規制を免除するとされており、この特例を用いてA社がA社の株式を対価としてB社を子会社とする方法もあります。しかし、この方法を実施するためには、事業再編計画又は特別事業再編計画について主務大臣からの認定を受けなければならず、認定を受けるために様々な要件を満たす必要があるため、余分な手間とコストがかかります[2]。

このように、実務上、A社がA社の株式を対価としてB社を子会社化することが困難であるという問題があったため、A社がA社の株式を対価とする手法により円滑にB社をその子会社とできるような見直しが必要であるという声が上がりました。

そこで、令和元年会社法改正において、株式交付制度が創設されることとなりました。

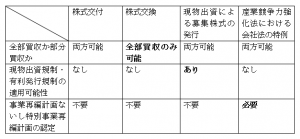

⑵ 既存の制度との比較

以下の図は、株式交付制度と既存の自社株対価M&Aとの比較です。

株式交付制度には、金銭対価による買収に比べて資金調達の負担が軽減されるため、大規模な買収の場合や買収会社の手元資金に余裕がないような場合であっても買収に乗り出すことが出来るというメリットに加え、既存の自社株を対価とするM&Aと比較しても手続におけるコストが軽減されているというメリットがあります。

⑶ 買収に応じたB社株主に対する株式譲渡益課税の繰延措置の創設

平成30年産業競争力強化法改正前の税制においては、A社がA社の株式を対価としてB社を買収しようとする場合において、B社の株式を譲渡することで買収に応じたB社株主は、対価として取得したA社株式の時価と、それと引き換えに手放したB社株式の取得価額との差額により生じた株式譲渡益に対して課税されることとなっていました。このことが、B社株主がA社による買収に応じることに対する懸念要素となり、自社株を対価とするM&Aを利用するうえでのハードルとなっていました。

そこで、平成30年税制改正においては、平成30年産業競争力強化法改正と併せて、B社株主に対する一定の課税緩和措置が導入され、A社が特別事業再編計画の認定を受けた場合、A社株式を対価とするB社株式の譲渡に応じたB社株主について、株式譲渡益への課税が繰り延べられることとなりました(租税特別措置法37条の13の3、66条の2の2、68条の86)。

しかし、特別事業再編計画の認定を受けるためには、上述のとおり様々な要件を満たす必要があり、緩和措置が十分に機能しておりませんでした。

そこで、令和2年12月に、与党が「令和3年度税制改正大綱」において、自社株式対価M&Aを促進するために、株式交付について、買収に応じた株主に対する株式譲渡益課税を繰り延べる措置を導入することを明らかにしました[3]。同措置では、A社が特別事業再編計画の認定を受けなくても、B社株主は、A社株式を対価とするB社株式の譲渡により生じる株式譲渡益への課税が繰り延べられることとなります。

そして、同措置は、令和3年1月26日に「所得税法等の一部を改正する法律案」として国会に提出されており[4]、同年4月1日から施行される予定です。

したがって、株式交付制度はB社株式譲渡人にとっても利用しやすい税制となります。

■株式交付の際にA社において必要な手続

株式交付制度を利用する際には、A社では以下のような手続をする必要があります。

⑴ 株式交付計画書の作成

株式交付をする場合、A社は、株式交付計画を作成しなければなりません(774条の2)。同計画においては、株式交付の効力発生日やA社が株式交付に際して譲り受けるB社の株式の数の下限を定める必要があります(774条の3第1項2号)。また、株式交付はA社がA社株を対価とする手法により円滑にB社をその子会社とするためのものであることから、対価としてA社の株式を全く交付しないということはできず、同計画において、A社が株式交付に際してB社の株式の譲渡人に対して当該株式の対価として交付するA社の株式の数等に関する事項を定める必要があります(774条の3第1項3号)。

⑵ 事前開示手続

A社は、株式交付計画備置開始日から効力発生日後6か月を経過する日までの間、株式交付計画の内容等を記載した書面等をその本店に備え置き、その株主及び債権者が閲覧できるようにする必要があります(816条の2第1項)。

⑶ 株主総会決議による株式交付計画の承認

A社は、原則として、株式交付計画で定めた効力発生日の前日までに、A社の株主総会特別決議によって株式交付計画の承認を受けなければなりません(816条の3第1項、309条2項12号)。

ただし、株式交付において交付する対価の合計額のA社の純資産額に対する割合が5分の1を超えない場合には、いわゆる簡易手続となり、A社の株主総会特別決議によって株式交付計画の承認を受ける必要はありません(816条の4第1項本文)。

なお、株式交付によってA社において差損が生じる場合には、取締役は、株主総会においてその旨を説明する必要があります(816条の3第2項)。

⑷ 譲渡の申込みの通知

A社は、B社の株式の譲渡しの申込みをしようとする者に対し、株式交付計画の内容等を通知する必要があります(774条の4第1項)。

⑸ A社が譲り受けるB社の株式の割当て

A社が、株式交付の効力発生の前日までに、申込者の中から株式を譲り受ける者を定め(774条の5第1項前段)、譲渡の申込みのあった株式の中でA社が譲り受ける株式の数を決定し、申込者に通知する必要があります(同条2項)。

この場合において、A社は、申込者に割り当てる当該株式の数の合計が株式交付計画において定めた下限の数を下回らない範囲で、当該申込者が申込みをした数よりも減少することが出来ます(同条1項後段)。

⑹ 反対株主の株式買取請求

A社は、株式交付の効力発生日の20日前までに、その株主に対し、株式交付をする旨並びにB社の商号および住所を通知又は公告をするなど、反対株主の株式買取請求に関する手続をとる必要があります(816条の6第3項・4項)。

ただし、いわゆる簡易手続の要件を満たす場合には、会社組織の基礎に本質的な変更をもたらす行為ということが出来ないため、A社の株主は株式買取請求をすることが出来ず(同条1項ただし書)、A社においても、反対株主の株式買取請求に関する手続をとる必要はありません。

⑺ 債権者異議手続

株式交付に際してB社の株式及び新株予約権等の譲渡人に対して交付する対価の中にA社の株式以外のものが含まれている場合には、A社において、財産の流出が生じ、その債権者が害されるおそれがあるため、A社において債権者異議手続をとる必要があります(816条の8)。

⑻ 事後開示手続

株式交付の効力が発生した場合は、効力発生日後遅滞なく、株式交付に際してA社が譲り受けたB社の株式の数等を記載した書面等を作成し、効力発生日から6か月間、当該書面等をその本店に備え置き、その株主及び債権者が閲覧できるようにする必要があります(816条の10)。

■株式交付制度を利用する際に注意すべき点

株式交付を利用する際にはいくつかの注意点がありますが、ここでは株式交付制度特有の注意点についてご紹介します。

⑴ 株式交付の活用範囲が限定されていること

まず、株式交付制度は、A社が、株式交付によりB社を「新たに」その「子会社」としようとする場合に利用される制度ですから(2条32号の2)、株式会社が、すでに議決権の過半数を有している他の株式会社の株式を買い増す場合や他の株式会社をその子会社としようとしない場合には、株式交付をすることが出来ません。

また、株式交付を実施することの可否について株式交付をする前に客観的かつ形式的な基準によって判断することが出来ない会社については、株式交付をすることが出来ないとされています。

具体例を挙げますと、外国会社や合同会社を株式交付により子会社とすることはできません(2条32号の2、774条の3第1項1号)。

このように、株式交付制度は、その活用範囲が国内の株式会社を新たに子会社化するという場面に限られているという点に注意が必要です。

⑵ 譲り受けるB社の株式の数の下限を下回ると株式交付の効力が生じないこと

A社は、株式交付を用いる際の手続として、上述のとおり株式交付計画を作成しなければならず、その計画の中に、株式交付の効力発生日を基準として、A社が株式交付に際して譲り受けるB社の株式の数の下限を定めなければなりません。そして、効力発生日においてA社が給付を受けたB社の株式の総数が株式交付計画において定めた下限の数に満たない場合、株式交付をする目的を達成することが出来ないので、株式交付の効力は発生しないことになっています(774条の11第5項3号)。

そのため、株式交付におけるB社の株式の個別の譲受けが無効等となったり、B社の株式の譲渡しの申込みがされた後効力発生日の前に当該株式が第三者に譲渡され、A社が当該株式の譲受けを第三者に対抗できないために株式を譲り受けていないこととなってしまったりするなどにより、A社が譲り受けたB社の株式の数の総数が株式交付計画において定めた下限の数に満たないこととなった場合には、株式交付はその効力を生じないこととなってしまうという点に注意が必要です。

■終わりに

株式交付制度を用いれば、資金調達の負担を軽減できるというのが、新型コロナウイルス感染症の影響で経済の先行きが不透明な昨今の状況において非常に魅力的です。また、従来の自社株式を対価とするM&Aの手法と比較して、手続面のハードルがかなり下げられており、間口の広い手法となっています。

さらに、令和3年4月1日から施行される予定の税制改正により、B社株主にとってもA社からの株式交付に応じやすくなることも、株式交付制度利用の追い風になると思われます。

したがって、株式交付制度は、大企業はもちろん、中小企業においてもかなり利用されることが見込まれます。

ご検討の際はご遠慮なく当事務所にご相談ください。

(弁護士 福永 晃一)

[1] https://www.nikkei.com/article/DGXMZO64643480V01C20A0DTA000/

[2] http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/180801_gaiyou.pdf

[3] https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/03taikou_gaiyou.pdf

[4] https://www.mof.go.jp/tax_policy/tax_reform/trend/sy013a.htm